この記事へのお問い合わせ

財務部税務課

〒035-8686

青森県むつ市中央一丁目8-1

電話:0175-22-1111(代表)

市民税担当 内線:2211~2218

固定資産税担当 内線:2221~2226

収納担当 内線:2231~2236

納税管理担当 内線:2251~2254

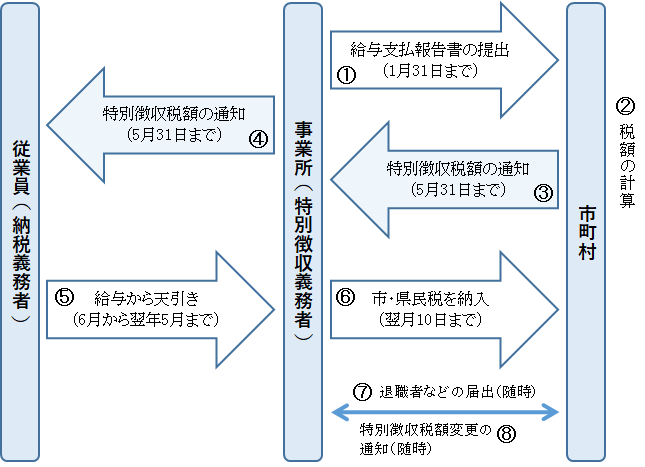

給与特別徴収とは、事業所(給与支払者)が、従業員(納税義務者)に代わって、毎月従業員に支払う給与から個人住民税を天引きして市町村へ納入していただく制度です。

事業所(給与支払者)は、特別徴収義務者として、法人・個人を問わず、原則すべての従業員について個人住民税を特別徴収していただく必要があります。

給与支払いの際、所得税の源泉徴収義務がある事業所(給与支払者)が対象です。

所得税法第183条により所得税の源泉徴収義務がある事業所(給与支払者)は、地方税法第321条の4および市町村の税条例により『個人住民税の特別徴収義務者』となります。

【例】年税額が75,000円の場合の1回の納税額は次のとおりです。

年税額は変わりませんが、支払回数が多くなるため1回あたりの支払額が少なくなります。

| 年税額 | 普通徴収 | 特別徴収 | ||

| 75,000円 | 第1期 | 第2期から第4期 | 6月 | 7月から5月 |

| 18,900円 | 18,700円 | 6,800円 | 6,200円 | |

| 第1期(6月)から第4期(12月)まで4回払い | 6月から翌年5月まで12回払い | |||

Q1 どのような場合に特別徴収をしなければいけませんか?

A1

従業員が前年中に給与の支払いを受けており、かつ当年4月1日において給与の支払いを受けている場合、事業所は原則として特別徴収しなければなりません。

Q2 従業員はパートやアルバイトでも特別徴収しなければなりませんか?

A2

アルバイト、パート、役員など原則すべての従業員から特別徴収する必要があります。ただし、次の場合は特別徴収の趣旨である利便性の向上に反することから、申請により普通徴収にすることができます。

※ 「事務員が不足している」等の理由は認められませんのでご注意ください。

Q3 従業員から普通徴収で納めたいと言われたが…

A3

所得税の源泉徴収義務のある事業所は、法令により特別徴収しなければなりません。したがって従業員の希望により普通徴収を選択することはできません。

※ 年度の途中で新たに特別徴収を開始する従業員ができた場合や、退職者や転勤する従業員がいる場合には変更があったことの届出を提出します。届出の様式等をご希望の方は『特別徴収の届出様式』の欄をご覧ください。

従業員が常時10人未満の事業所は、申請により、12月と翌年6月の2回にまとめて納入する制度があります。(納期の特例の承認)ただし、この場合でも給与天引きは毎月行ってもらいます。

2回目:翌年 6月10日(12月分から翌年5月分まで)

※納期が土曜日、日曜日、休日の場合はその翌日が納期となります。

申請書の様式をご希望の方は『特別徴収の届出様式』の欄をご覧ください。

退職金に関しては、支払われる際に住民税を差し引いて支払われます。これは毎月の住民税とは区別して(分離課税といいます)事業所が総括して納付します。

計算方法についてなど、詳しくは市税務課までお問い合わせください。

令和6年度より、eLTAX(エルタックス)を経由して給与支払報告を提出する特別徴収義務者が申出をしたときは、市区町村はeLTAXを経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データを特別徴収義務者に送信することになりました。

特別徴収税額通知の受取方法については、給与支払報告書をeLTAXより提出する際に選択してください。

データ送信の対象となる事業所は下記のとおりです。

(参考)令和6年度から個人住民税の特別徴収税額決定通知の受取方法が変わります!![]() (1831KB)

(1831KB)

受取方法は、特別徴収義務者用通知・納税義務者用通知それぞれ設定してください。

「電子データ」を選択し、通知先メールアドレスを登録してください。

※通知先e-Mailが入力されていない場合、書面での通知となり電子データの提供はできません。

※税額決定・変更通知ともに電子データで送信します。書面による税額通知は送付されません。

納税義務者用通知を電子データで受け取る場合、必ず給与支払報告書に受給者番号の記載をお願いします。

「書面」を選択してください。

※税額通知の電子データは送信されませんのでご注意ください。

※書面受け取りを選択した場合は当初の税額決定通知以降も書面で送付します。

給与支払報告書を書面または光ディスクなどで提出する特別徴収義務者については、特別徴収税額通知を書面で送付します。この場合、電子データでの受け取りは選択できませんのでご注意ください。

令和6年度より、特別徴収税額通知(特別徴収義務者用)の電子データ(副本)が廃止となり、電子データと書面の両方の受け取りはできません。

これまで副本データを受け取っていた事業者の皆様におかれましては、令和6年度より、「電子データ(正本)」または「紙(正本)」どちらかでの受け取りになります。

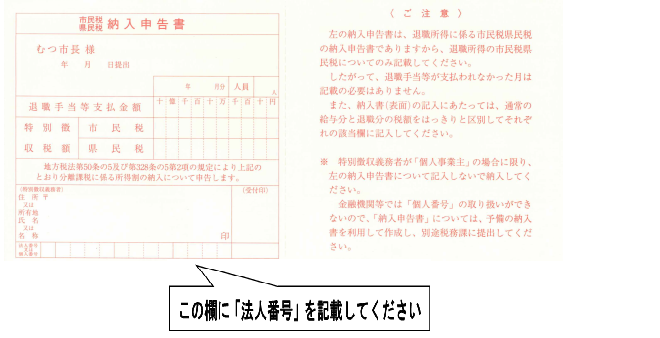

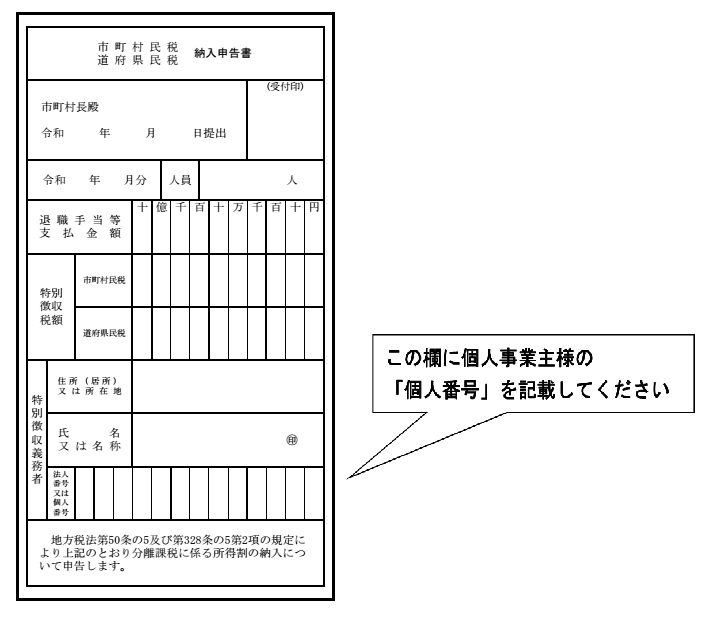

マイナンバー制度の本格的な運用に伴い、平成28年1月1日以後に行われる退職所得等の分離課税に係る所得割の納入申告では、法人番号または個人番号の記載が必要となりました。

「特別徴収の納入書」の裏面に必要事項および法人番号を記載し、金融機関等へ提出してください。

以下の1と2を行ってください。

※ A4用紙1枚につき、申告書3枚分となっておりますので、切り離してご使用ください。

納税者に退職、転職等の異動があった場合には、ただちにこの書類を提出してください。

※ 以下の記入方法を参考にご記入ください。

会社に新規採用された場合などで、市民税・県民税を普通徴収で納税されている従業員の徴収方法を給与からの特別徴収に切り替える場合、この届出を提出してください。

※ 以下の記入方法を参考にご記入ください。

給与支払者の住所移転や名称の変更などがあった場合に記載して提出してください。

納期特例を希望する場合は、こちらの様式に記載して提出してください。

eLTAXを利用して給与支払報告書を提出した後に、年度当初の特別徴収税額決定通知(毎年度5月中旬発送予定)の受取方法または通知先e-Mailアドレスを変更希望する場合は、この届出を3月末日(必着)までに提出してください。

※税額通知受取方法、および通知先メールアドレスの変更を目的としたeLTAXの給与支払報告書の再提出(再送信)は行わないでください。

※ 以下の記入方法を参考にご記入ください。

財務部税務課

〒035-8686

青森県むつ市中央一丁目8-1

電話:0175-22-1111(代表)

市民税担当 内線:2211~2218

固定資産税担当 内線:2221~2226

収納担当 内線:2231~2236

納税管理担当 内線:2251~2254