この記事へのお問い合わせ

財務部税務課

〒035-8686

青森県むつ市中央一丁目8-1

電話:0175-22-1111(代表)

市民税担当 内線:2211~2217

固定資産税担当 内線:2221~2226

収納担当 内線:2231~2236

納税管理担当 内線:2251~2254

住宅ローン控除の期間延長により、令和4年1月1日から令和7年12月31日までに入居した方が対象となりました。

市・県民税における住宅ローン控除限度額

| 入居した年月日 | 控除限度額 |

| 平成21年1月1日~平成26年3月31日 | A×5%(最高97,500円) |

| 平成26年4月1日~令和3年12月31日 | A×7%(最高136,500円)(注釈1) |

| 令和4年1月1日~令和7年12月31日 | A×5%(最高97,500円)(注釈2) |

(注意)表中のAは所得税の課税所得金額等(課税所得金額、課税退職金額および課税山林所得金額の合計額)です。

(注釈1)住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%である場合に限り、表のとおりの控除限度額になります。それ以外の場合の控除限度額は、所得税の課税総所得金額の5%(最高97,500円)になります。

(注釈2)令和4年中に入居した方で、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定期間内(注文住宅:令和2年10月1日から令和3年9月30日までの間/分譲住宅等:令和2年12月1日から令和3年11月30日までの間)に契約した方に限り、控除限度額は所得税の課税総所得金額等の7%(最高136,500円)になります。

市・県民税における住宅ローン控除期間

| 入居した年月日 | 控除期間 | |

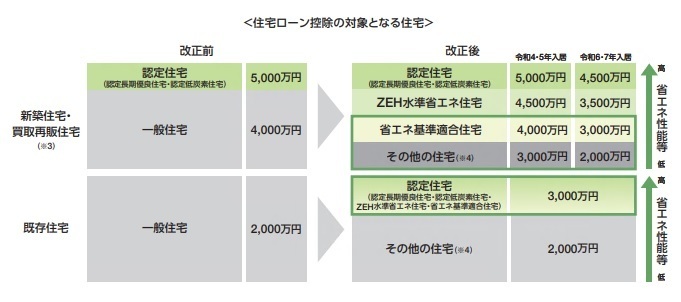

| 認定住宅等 | 令和4年1月1日~令和7年12月31日 | 13年 |

| 認定住宅以外の新築住宅 | 令和4年1月1日~令和5年12月31日 | 13年 |

| 令和6年1月1日~令和7年12月31日 | 10年 | |

| 既存住宅 | 令和4年1月1日~令和7年12月31日 | 10年 |

(財務省「令和4年度税制改正」(令和4年3月発行)パンフレット引用)

民法の改正に伴い、令和4年4月1日より成年年齢が20歳から18歳に引き下げられました。

当該成年年齢の引き下げにより、令和5年1月1日時点で18歳または19歳の方は市・県民税が課税されるかどうかの判定において、未成年者にあたらないこととなりました。

未成年者は前年の合計所得金額が135万円以下の場合、市・県民税の非課税措置が適用されるため、課税されませんが、未成年者にあたらない方は、前年中の合計所得金額が45万円を超えると、課税されます。

(注意)未成年者にあたらない方に扶養がいる場合、非課税の範囲が異なります。また、18歳未満であっても、既婚者または婚姻歴がある場合は未成年者にあたりません。

セルフメディケーション税制の対象となる医薬品の範囲が見直されるとともに、適用期限が5年間延長され、2026年12月31日までとなります。

財務部税務課

〒035-8686

青森県むつ市中央一丁目8-1

電話:0175-22-1111(代表)

市民税担当 内線:2211~2217

固定資産税担当 内線:2221~2226

収納担当 内線:2231~2236

納税管理担当 内線:2251~2254